Lujza, Ágnes, Henrik napja van.

Látogatók száma : 59959316

Február elsején ismét fontos fordulónaphoz érkezett a devizahitelesek megmentése, ugyanis ettõl a naptól hatályos a bankok tisztességtelen elvonásainak elszámolása, megtörténik a forintosítás, ráadásul a fair bank törvény is ezen a napon lép életbe. A változásoknak köszönhetõen már most is kevesebbet kell fizetnie a devizahiteleseknek, de vajon mennyivel? - írta a penzcentrum.hu.

A devizahitelek forintosított részleteit a mai naptól fizethetik az adósok. Ugyan a kölcsönöket késõbb váltják át, viszont a február elsejétõl visszamenõlegesen lesz érvényes a változás, és a különbözeteket az ügyfelek késõbb visszakapják. Lényeges az is, hogy a forintosítás folyamata már január elsejével megkezdõdött a devizaárfolyamok rögzítésével, ennek köszönhetõen már most sokat spóroltak az ügyfelek.

Mennyivel fizettek kevesebbet az adósok a rögzítés miatt?

Január közepén a svájci frank árfolyama hatalmas erõsödésen ment keresztül az árfolyam elengedése miatt. Ezért a hónap közepén volt, hogy közel 380 forintot is elkértek egy svájci frankért, de a napi átlag is 320 forint közelében járt több napon.

A svájci frank alapú jelzáloghiteleket viszont év elejétõl rögzített, 256,5 forintos árfolyamon fizetik az adósok (az euró alapú kölcsönöket 309 forinton). Emiatt az árfolyam elszabadulása miatt nem kell többet fizetniük a januári hónap után.

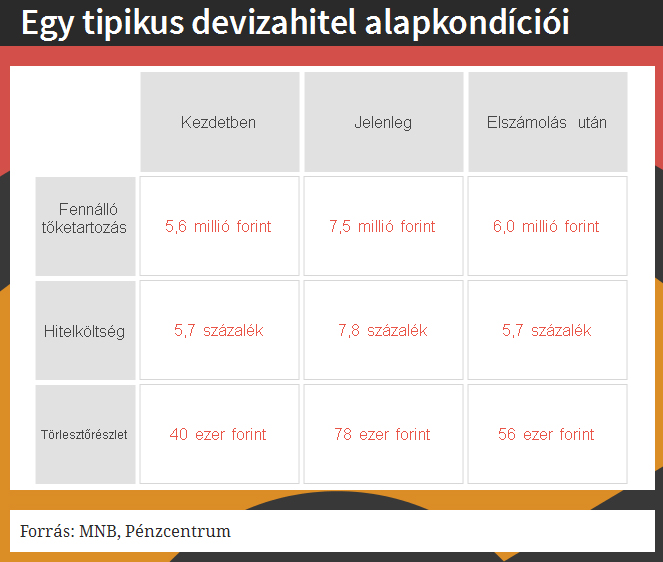

A jegybank által átlagosként felvázolt devizahitel (7,5 millió forintos tartozás, 12,5 év hátralévõ futamidõ) esetében a havi átlaggal számolva ez 11 ezer forintot jelent csak ebben a hónapban. Elõfordulhat, hogy valakinek hónap közepén volt a fordulónapja, esetükben a spórolás mértéke 19 ezer forint volt januárban.

Mi változik februártól?

Mi változik februártól?

Február elsejétõl három fontos esemény történik a devizahitelekkel:

• A devizaadósok megkapják az elszámolás miatti tisztességtelen elvonásokat (egyoldalú kamatemelések és árfolyamrés), vagyis a még élõ szerzõdések esetén csökken a tõketartozás, míg a 2009. július 26. után lezárt szerzõdések esetében az ügyfelek megkapják az összeget.

• Február 1-tõl kerül sor a jelzálog alapú (lakás- és szabad felhasználású jelzálogkölcsönök) hitelek forintosítására. A svájci frank hitelek 256,5 forintos, míg az euró alapú kölcsönök 309 forintos árfolyamon kerülnek átváltásra. Lényeges, hogy az autóhiteleket, a személyi kölcsönöket és egyéb kölcsönöket továbbra is devizában kell fizetni.

• Életbe lép a "fair bank" törvény, amely elõírja, hogy a forintosított hitelek a 3 havi BUBOR-hoz (budapesti bankközi kamatláb) lesznek kötve. Ezeknél a kölcsönöknél a jegybank által szigorúan ellenõrzött kamatváltoztatási és kamatfelár-változtatási mutatók alapján emelhetnek kamatot a bankok. Ez utóbbiak egyébként minden kölcsönre vonatkoznak február elsejétõl.

Akkor a következõ törlesztõrészletem már alacsonyabb lesz?

Az elszámolás és a kamatcsökkenés miatt csak késõbb fognak lecsökkenni a törlesztõrészletek. Az elszámolásról szóló tájékoztató (amit márciusban és áprilisban kapnak meg az ügyfelek) kézhezvétele után harminc napja marad arra az ügyfeleknek, hogy ne kérjék a forintosítást, vagy egyéb panasszal éljenek. Emiatt sok adósnál túlfizetés keletkezik, amit a forintosítás után a bank kamatostul fizet ki az ügyfeleknek.

Az elsõ új törlesztõrészletet a jogszabály szerint legkésõbb májustól kell fizetniük az adósoknak. Elõfordul, hogy egyes bankok már január folyamán visszaállítják a tisztességes kamatszintet, sõt akár az elszámolással csökkentett törlesztõrészletet kérik ügyfeleiktõl. Ezekben az esetekben már korábban lecsökken a törlesztés mértéke.

Mennyivel csökkennek a terhek?

A Magyar Nemzeti Bank (MNB) számításai szerint egy átlagos devizahitelesnél jelenleg fennálló 7,5 millió forintos tartozás hatmillió forintra csökkenhet az elszámolásnak köszönhetõen. Az elszámolás mellett a kamatok csökkenése is hozzájárul a törlesztõrészlet csökkenéséhez, így 78 ezer forintról 56 ezer forintra csökkenhet az átlagos havi részlet.

A kamatok csökkenése az alábbi három szabály betartásával történik:

• Kiindulópont: a jelenleg 2,1 százalékos 3 havi BUBOR-ra a devizahitel eredeti (pl. svájci frank bankközi kamatlábához képest számított) kamatfelárát kell a bankoknak felszámítaniuk

• Felsõ korlát: nem lehet magasabb a kamat sem a devizahitel eredeti, sem a mostani (pontosabban a tavaly július 19-ei) kamatszintjénél. A kamatfelár pedig maximum 4,5 (lakáshitelek), illetve 6,5 (szabad felhasználású hitelek) százalék alatt lehet

• Alsó korlát: a kamatfelár nem lehet kevesebb, mint 1 százalék

• A kamat nem lehet magasabb sem az eredeti, sem a jelenlegi szintnél, kivéve, ha a kamatfelár alacsonyabb lenne, mint 1 százalék

Pénzcentrum-Kanizsa

| További hírek: |

GAZDASÁG ROVAT >>>